瑞邦達咨詢

早在2018年,針對部分(fēn)民(mín)營企業遇到的融資困難問(wèn)題,經國務院批準,人民(mín)銀行會同有關部門(mén),從(cóng)信貸、債券、股權三個融資渠道采取“三支箭”的政策組合,支持民(mín)營企業拓展融資。

三支箭分(fēn)别爲:第一支箭——信貸支持。第二支箭——民(mín)營企業債券融資支持工(gōng)具。第三支箭——民(mín)營企業股權融資支持工(gōng)具。

(一)“第二支箭”具體(tǐ)怎樣支持的?

它是由人民(mín)銀行再貸款提供資金支持,委托專業機(jī)構按照(zhào)市場化、法治化原則,通過擔保增信、創設信用風(fēng)險緩釋憑證、直接購(gòu)買債券等方式,支持民(mín)營企業發債融資。預計(jì)可(kě)支持約2500億元民(mín)營企業債券融資,後續可(kě)視情況進一步擴容。”

從(cóng)“2500億元”體(tǐ)量表述來(lái)看(kàn),判斷其規模或明顯大(dà)于2018年,在18年半年期間,其共支持56家民(mín)營企業發行債務融資工(gōng)具金額398.6億元。

這麽比較,是不是可(kě)以認爲其足以在半年甚至更長時間内覆蓋一些重點民(mín)營房企的到期債券,幫助企業回到“借新還(hái)舊”正常狀态,度過疫情和房價下跌導緻的基本面壓力窗(chuāng)口期,至于需求端怎麽樣,那就(jiù)是另一方面了。

招商證券對此表示,“在房企籌資性現金流淨流出壓力減小背景下,若後續銷售市場不出現更爲明顯下滑,房企當期銷售回款足夠覆蓋工(gōng)程款支出,企業出險可(kě)能性或大(dà)幅降低,闆塊估值有望受益于行業風(fēng)險緩解逐步修複。”

而且,此前11月1日(rì),銀行交易商協會、房地産業協會就(jiù)與21家民(mín)營房企召開過座談會,介紹中債支持民(mín)營房企發債融資工(gōng)作的相(xiàng)關進展。

消息的不斷發布,更是明确了現階段政策對于房企工(gōng)作的态度,也穩住了投資人對民(mín)企的信心,受消息影(yǐng)響,今日(rì)A股概念股迎來(lái)普漲,陽光(guāng)城(chéng)、金科(kē)股份漲停。随之,港股内房股一同上漲,截至收盤漲幅收窄。

(二)就(jiù)當下市場來(lái)看(kàn),投資者似乎不關心三五年後這些龍頭的份額提升,隻關注當下的地産銷售低迷是否迎來(lái)了“曙光(guāng)”,戴維斯雙殺行情是否“劇(jù)終”?

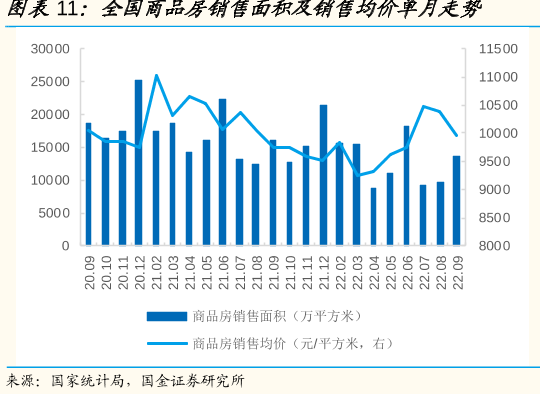

回看(kàn)之前的數據,2022年1-9月,全國商品房銷售面積10.14億平方米,累計(jì)同比下降22.2%;商品房銷售額9.94萬億元,累計(jì)同比下降26.3%。

受前面這些産業的影(yǐng)響,建材、家具、家電等這整個地産産業鏈的産業,甚至爲地産提供融資支持的銀行也遭遇逆風(fēng)。

這些産業的估值大(dà)多回落到曆史底部的區域,而且以近期的收盤價看(kàn),房地産、建築材料、銀行、建築裝飾、家用電器等地産鏈闆塊的市淨率分(fēn)位均處于2016年以來(lái)5%分(fēn)位以内。這些闆塊的合計(jì)市值占比爲15.43%,誰能說(shuō)前期大(dà)盤指數的表現沒有它們的“功勞”?

當預期下行時,下猛藥以矯枉過正,所以,這又逐漸出消息,去(qù)支持房企這塊。

就(jiù)拿這次的政府支持約2500億元民(mín)營企業債券融資來(lái)說(shuō),對于融資者來(lái)說(shuō),是融資者看(kàn)好後市行情,認爲股票大(dà)漲,所以會借錢買股票,在價格上升時賣掉股票換錢,或者直接還(hái)現金,這是對後市比較看(kàn)好的表現。

資料來(lái)源:統計(jì)局

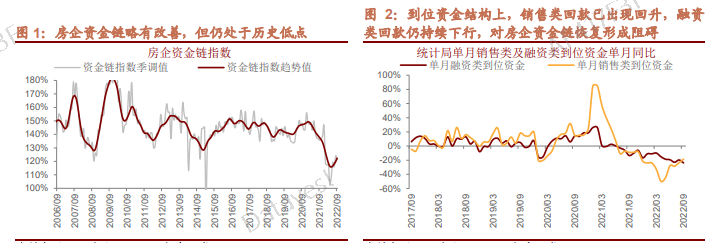

10月的數據顯示,房地産企業非銀融資總額達到556.8億元,同比上升16.4%,這是近期融資同比首次出現正增長,這就(jiù)與地産的下行态勢相(xiàng)背離(lí),這就(jiù)說(shuō)明房地産融資已出現修複迹象。

但(dàn)看(kàn)環比數據,10月的房地産行業的信用債融資、信托融資、ABS融資均是環比下降的,這或說(shuō)明房地産各渠道融資能力較上月有所減弱,有解釋稱是國慶長假導緻的。

但(dàn)結果是這樣,就(jiù)還(hái)是說(shuō)明債券融資渠道有望進一步優化,畢竟相(xiàng)比銷售彙款,當前融資類到位資金更決定了行業的資金鏈。

(三)政策端不斷下猛藥,政策效果怎麽樣呢(ne)?

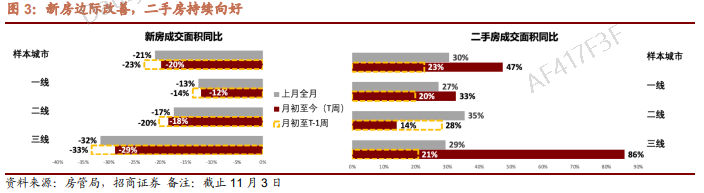

拿最新的樣本城(chéng)市11月最新高頻數據顯示,新房銷量弱邊際好轉,二手房銷售較爲景氣,新房帶看(kàn)量等前瞻指标仍持續向上。

本月8日(rì),北京又出台新政策,台湖、馬駒橋部分(fēn)區域取消“雙限購(gòu)”,即台湖和馬駒橋經開區規劃和管理(lǐ)的片區,将實施北京其他(tā)區域執行的限購(gòu)政策:京籍家庭可(kě)擁有兩套住房,非京籍家庭連續5年社保或納稅可(kě)擁有一套住房,這在另一種方式推動購(gòu)房。

預計(jì)随着後續相(xiàng)關政策恢複,本次供給端融資放(fàng)松将有助于未來(lái)行業供需雙向修複,部分(fēn)本身(shēn)經營能力較強但(dàn)由于自(zì)身(shēn)民(mín)企背景被錯殺的優質房企有望獲得(de)較大(dà)彈性釋放(fàng)。

另一方面,随着本次“第二支箭”的進一步落實,“第三支箭——民(mín)營企業股權融資支持工(gōng)具”或仍可(kě)期待。