在剛剛對新增的首套房貸利率下限下調了20個基點後,存量房貸也迎來(lái)重大(dà)利好。5月20日(rì),央行公布LPR報價,一年期LPR維持不變仍爲3.7%。但(dàn)對于房貸人群影(yǐng)響重大(dà)的5年期以上LPR,從(cóng)4.6%大(dà)幅下調15個基點至4.45%,大(dà)超市場預期。

房地産市場事關民(mín)生(shēng),無論是有房的還(hái)是沒房的,都(dōu)非常關房地産的每一項政策。疫情沖擊之下,刺激政策繁多,但(dàn)事關房地産的政策總是能夠輕而易舉地沖上熱(rè)搜頭條。

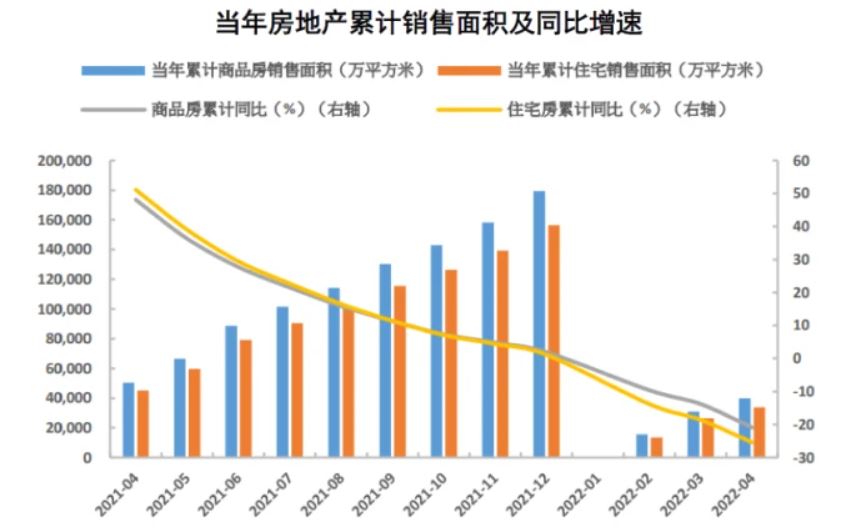

今年以來(lái),有上百個地市出台了各種包括但(dàn)不限于調整限購(gòu)政策、降低首付比例、發放(fàng)購(gòu)房補貼、限售政策修改、鼓勵多孩家庭購(gòu)房、爲房企提供資金支持等方面。政策力度不可(kě)謂不大(dà),但(dàn)從(cóng)房地産銷售數據來(lái)看(kàn),效果顯然十分(fēn)有限。

在不斷強調“房住不炒”的當下,爲何各地紛紛放(fàng)松樓市,央行也出了“下調利率”這一重磅政策?後續對于股市、房地産市場以及個人來(lái)說(shuō),又有何影(yǐng)響呢(ne)?

爲何要對新增及存量房貸利率雙降?

在4月政治局會議(yì)再次強調确認今年“穩增長”的經濟目标後,怎樣才能做到“穩增長”成爲市場擔憂的問(wèn)題。

分(fēn)别從(cóng)投資、消費、淨出口這三駕馬車來(lái)看(kàn),消費雖然占比最大(dà),但(dàn)居民(mín)預期轉弱,再疊加疫情的影(yǐng)響,難以提振,4月社會消費品零售總額更是同比下降11.1%。淨出口方面,歐美等國家政策逐漸收縮,代表美國消費預期密歇根大(dà)學消費者信心指數降至10年多來(lái)最低水平,外需也同樣難以繼續增長。而投資方面,在基建、房地産、制造業投資三項中,制造業投資占比小且受當前疫情影(yǐng)響,基建與房地産就(jiù)成爲“穩增長”的重要抓手。要想“穩增長”,在當前的經濟形勢下,就(jiù)必須要穩住房地産,發力基建,而這二者,也恰恰是一季度資本市場的主線行情。

房地産已經成了當前“穩增長”的短(duǎn)闆,面對地産行業的弱勢,雖然從(cóng)今年4月以來(lái),各地的地方政府已紛紛開始放(fàng)松地産政策,通過降低首付比例、提供購(gòu)房補貼、取消限售等政策來(lái)提振地産銷售。但(dàn)事實表明,區域性小幅度的刺激政策難以提振房地産市場預期。同時,近期的疫情又進一步加大(dà)房地産銷售修複的難度,需要全國性的刺激政策進一步發力來(lái)打破市場不斷的負反饋。以房地産上下遊貢獻近20%的GDP來(lái)看(kàn),适當地降低新增購(gòu)房需求的房貸利率,扭轉居民(mín)購(gòu)房預期,從(cóng)而實現“穩增長”的目标,十分(fēn)有必要。

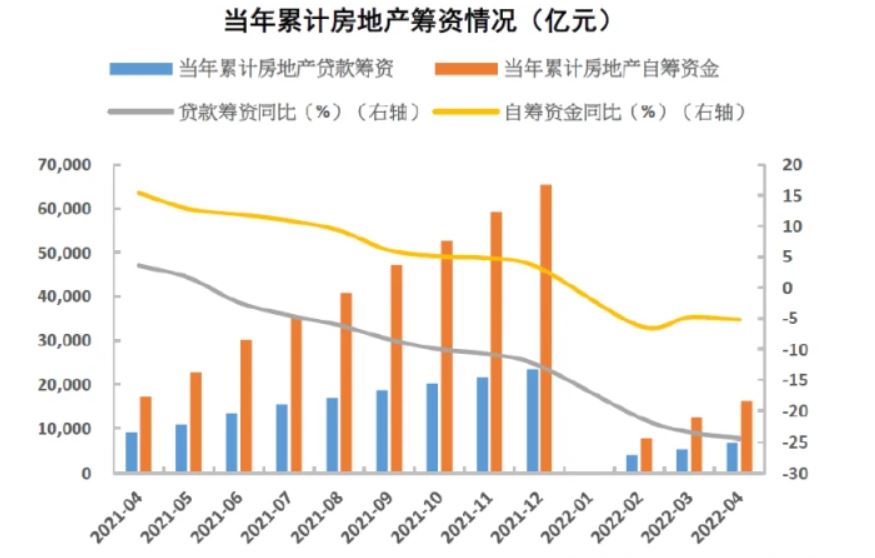

而對于房地産行業而言,緩解放(fàng)棄融資壓力也同樣需要政策支持。民(mín)營房企債券的紛紛暴雷,給金融穩定帶來(lái)了極大(dà)的壓力。雖然今年以來(lái)政策不斷釋放(fàng)民(mín)企融資的利好消息,但(dàn)房企的“鬼故事”已經吓壞了資本市場,房企再融資的路(lù)徑幾乎冰封。通過調整房貸利率,引導居民(mín)購(gòu)房增長房企銷售收入,能夠很好地改善房企的現金流,更進一步也有利于房企融資能力的改善。

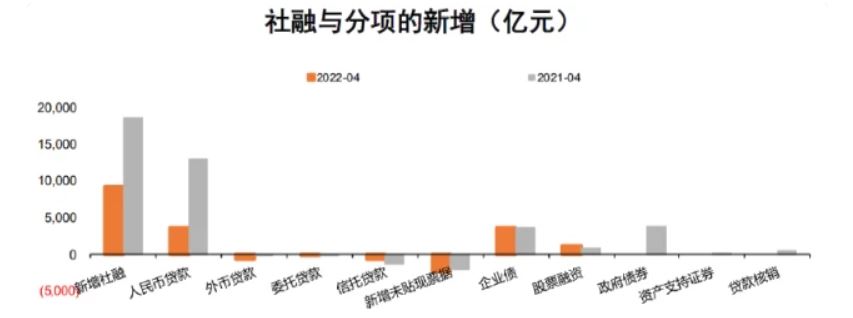

如(rú)果說(shuō)這些都(dōu)是“慢(màn)因素”,那四月社融數據的斷崖式下跌,則是觸發全國意義上的地産刺激政策的按鍵。根據央行在5月13日(rì)公布的4月社融數據,新增信貸同比“腰斬”,尤其是4月居民(mín)部門(mén)住房貸款減少了605億元,同比少增4022億元,貢獻近半的信貸同比降幅。

因此,在5月13日(rì)公布社融數據後,央行很快(kuài)的就(jiù)在5月15日(rì)出台了今年首個全國意義的上的房地産刺激政策,即降低首套住房按揭貸款利率下限,這對于剛需無房者而言,是一個确确實實的優惠政策。在不考慮其他(tā)約束條件(jiàn)下,也确實能夠刺激剛需的購(gòu)買需求。當然,在現實生(shēng)活中,房貸利率并非約束消費者購(gòu)房的核心矛盾,也非消費者購(gòu)房決策的首要考慮因素,下調房貸利率對扭轉預期的作用有限。但(dàn)這最起碼代表了監管對當前房地産市場呵護的态度,對于全國層面對房地産金融政策來(lái)說(shuō),意義重大(dà)。

在調整了首套住房按揭貸款利率下限,市場其實普遍預期在5月20日(rì)的LPR報價公布日(rì),5年期LPR不會做進一步調整,畢竟前一個政策的影(yǐng)響尚未顯現,而且當前貨币政策還(hái)受到中美利差倒挂與國内通脹的内外部壓力,因此市場普遍預計(jì)央行不會進一步的下調LPR的報價。不過也正是因此,本次5年期LPR15個基點的下調幅度大(dà)超市場預期,同時也是LPR改革後最大(dà)降幅。

不過如(rú)果從(cóng)當前市場與經濟的情況看(kàn),5年期LPR的調降又有必要性。其一在于政策力度,如(rú)前所述,5月13日(rì)“降低首套住房按揭貸款利率下限”的政策,信号意義要遠(yuǎn)大(dà)于實質意義,更多的是出于化解房地産風(fēng)險的必要性、落實政治局寬松信号、對沖金融數據低迷的“壞消息”、提振市場預期等,但(dàn)對于提振房地産銷售方面,市場普遍并不報以樂觀态度,畢竟對于一個真正有能力的剛需購(gòu)房者而言,并不會因爲房貸利率降低或提升了0.2%就(jiù)因此而決定買或不買。既然政策有效性有限,爲了穩房地産、穩經濟增長,勢必就(jiù)需要更強力的政策出台,更進一步地扭轉預期。

其二在于相(xiàng)對于房地産增量市場而言,存量房貸的市場更大(dà),政策的杠杆性更強。很多人在5月3日(rì)政策後,在網上反映現在受到疫情的影(yǐng)響,收入大(dà)幅度降低,也需要降低利率緩解居民(mín)的還(hái)貸壓力。疫情後斷供者越來(lái)越多、法拍(pāi)房數量大(dà)幅度增長,這些都(dōu)一定程度上表明了當前還(hái)款人的供貸壓力。同時,通過調降5年期LPR緩解居民(mín)的利息支出壓力,也能一定程度上從(cóng)側面刺激居民(mín)消費,這也是穩增長中的應有之意。

後續有何影(yǐng)響?

首先說(shuō)對于資本市場的影(yǐng)響。無論是下調個人首套住房貸款利率下限20BP,還(hái)是下調5年期LPR15BP,這些可(kě)以說(shuō)是在2016年之後鮮有的全國意義上的重磅房地産刺激政策,信号意義巨大(dà),所以必然會引起資本市場一波巨大(dà)的炒作。5月13日(rì)政策發布後,萬得(de)房地産指數暴漲4.37%,狹義交易日(rì)又開盤大(dà)漲4.3%。但(dàn)資本市場向來(lái)看(kàn)重預期,最怕“靴子落地”。5月20日(rì)公布LPR後,房地産指數不漲反跌1.2%。對于房地産上市公司而言,政策目标或許已經來(lái)到了拐點,但(dàn)對于那些已經暴雷和馬上暴雷的房地産上市企業而言,能否堅持到最後,仍然是尚未可(kě)知。因此當前上市房企炒作的價值确實有,至于長期投資價值,則需要打上一個大(dà)大(dà)的問(wèn)号。畢竟政策不是萬能藥,對于病入膏肓的病人來(lái)說(shuō),也是無能爲力的。

其次是對于房地産銷售市場的影(yǐng)響。目前來(lái)看(kàn),房地産銷售自(zì)去(qù)年7月以來(lái)已連續10個月同比負增長,而且近期受到疫情的影(yǐng)響,跌幅仍在加大(dà)。根據克而瑞統計(jì),2022年4月,TOP50房企中超9成房企單月全口徑銷售額同比下滑,同比降幅基本在30%以上。如(rú)果可(kě)考慮到5月後疫情的擾動因素修複,今年下半年大(dà)概率房地産銷售數據會持續的修複。同時,根據曆史上房地産調控的經驗來(lái)看(kàn),銷售數據的改善會滞後于房貸利率下降約半年左右,但(dàn)同時考慮到疫情對于銷售的影(yǐng)響,以及線下消費活動的正常化,房地産銷售的改善可(kě)能仍需要不短(duǎn)的時日(rì)。

最後是對于居民(mín)新購(gòu)房以及正在還(hái)貸款的人的影(yǐng)響。先說(shuō)對于剛需購(gòu)房者,按照(zhào)5月13日(rì)和5月20日(rì)之後的政策來(lái)看(kàn),首套房的利率最低可(kě)以到4.25%,二套房利率最低可(kě)以達到5.05%。對于剛需來(lái)說(shuō),應該是一個非常具有吸引力的利率。至于說(shuō)很多人關心的“現在要不要上車,要不要等等看(kàn)”這類的問(wèn)題,沒有人能夠買在絕對的低點,對于剛需者而言,短(duǎn)期後續LPR調降的空間已經非常小,房貸利率下降的空間有限,已經是一個相(xiàng)對不錯的時點。當然,對于買房這件(jiàn)事,仁者見(jiàn)仁智者見(jiàn)智,沒有絕對的正确,更多是個人的需求。

另一類受到比較大(dà)影(yǐng)響的則是正在還(hái)貸的人群。一般來(lái)說(shuō),銀行都(dōu)是以5年期LPR作爲基準,并進行一定的加點,與購(gòu)房者在合同中約定利率,并每年調整一次。如(rú)果利率調整日(rì)期在5月20日(rì)之後的,那調整後的利率将比調整前低0.15%。至于很多約定在每年1月1日(rì)調整利率的,就(jiù)隻能等待到明年後才能享受到優惠的利率。而按照(zhào)估算,如(rú)果貸款50萬元,等額本息方式還(hái)款30年,大(dà)約一共能夠減少利息支出1.6萬元。